如何安全有效使用白条额度

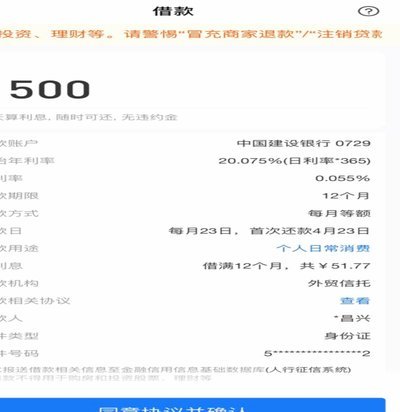

许多用户在面对资金周转压力时,容易产生一种错觉,认为白条额度与银行存款或支付余额具有同等的流动性。然而,从金融本质来看,白条并非一种“现金资产”,而是一种基于个人信用背书的“预付能力”。它的核心逻辑是延迟支付,即你预支了未来的消费权力,并承诺在约定期务内结算。因此,试图寻找“提现”路径的行为,本质上是在尝试打破信用工具的既定功能边界,试图将一种特定场景下的“消费型额度”强行扭转为“通用型流动性资产”,这本身就游走在金融契约的灰色地带。

在非官方渠道中,所谓的“提现”往往披着“消费返现”或“代付”的外衣。其运作机制通常涉及第三方中介,通过在电商平台下单实物商品,再由中介通过二次销售或折价回收的方式,将信用额度转化为现金流。这种操作实际上是将信用额度转化为“商品存量”,再通过“商品变现”来实现资金回笼。这种复杂的转化链路中,每一环都隐藏着极高的摩擦成本,用户不仅要承担远超行业平均水平的手续费,还要面对商品价值缩水、物流链路中断以及中介恶意卷款等一系列难以控制的变量。

这种“曲线提现”的行为正面临着平台风控系统的严密监测。现在的支付生态拥有极强的算法识别能力,能够敏锐地捕捉到异常的交易模式,例如短时间内频繁的大额非生活类消费、异常的物流流向以及与高风险商户的资金往来。一旦被系统判定为“套现”或“违规使用信用额度”,用户不仅面临额度被即时降额、封禁甚至永久清退的风险,更可能导致个人信用评价的下降。这种风险不仅是资金损失的直接风险,更是信用资产遭到不可逆破坏的深层危机。

面对这种金融工具,最成熟的应对策略并非寻找规则漏洞,而是建立健康的“信用边界感”。白条应当被视作平滑消费波动的“缓冲垫”,而非缓解现金流断裂的“救命稻草”。在当前的监管环境下,任何试图通过技术手段或中介手段绕过规则的行为,最终都会演变成高成本甚至高风险的博弈。真正高质量的财务管理,在于利用信用额度来优化资产的流动性结构,而不是试图将其透支并变现。守住消费与信用的界限,才是保护个人财务安全、维持长期信用价值的最根本手段。

相关文章

有额度却取现不了怎么办?

用户在使用“拿去花”等消费金融产品时,常因“有取现额度却无法取现”陷入困惑。这一现象的核心矛盾在于平台风控系统与用户需求之间的动态博弈。平台设置的取现额度本质上是基于用户信用评分、还款历史和资金用途的...

花呗:不止是“贷款”,它是如何运作的?

花呗的本质,绝非一个简单的“贷款平台”标签可以概括。若仅从法律和功能层面理解,它仅仅是一个具备信用支付能力的虚拟账户。但从金融科技和消费生态学的视角切入,它展示的是一套高度嵌入生活消费流程的信用信用基...

轻松搞定“去花”还款指南

近年来,随着金融科技的发展,“去花”作为一种新兴的消费信贷产品逐渐走进了大众的生活。它具有申请简便、额度灵活等特点,受到不少消费者的青睐。但随之而来的问题是,当“去花”的贷款需要归还时,很多人会感到困...

京东白条额度如何提升

京东白条的付费额度本质上是平台基于用户信用评估模型动态分配的可授信金额。其核心逻辑围绕用户消费行为数据、还款记录及资产状况展开。系统通过分析历史账单频率、分期还款能力、账户活跃度等维度,构建多维评分体...

分期乐银行卡解绑:操作流程及注意事项

分期乐的解绑操作,远比许多用户想象的复杂,背后涉及复杂的银行卡绑定、账户信息认证以及支付平台的风险控制。直接理解为“按键一按就解绑”的想法是错误的。实际上,分期乐将用户的银行卡绑定为支付账户,用于按月...

便荔卡包套现:你必须知道的隐藏成本

### 便荔卡包套现收费标准:你必须知道的隐藏成本 #### 1. 套现费用的构成逻辑 便荔卡包套现服务的收费并非单一维度,而是由多重费用叠加而成。表面上看,用户只需支付一定的手续费,但实际上,整个...