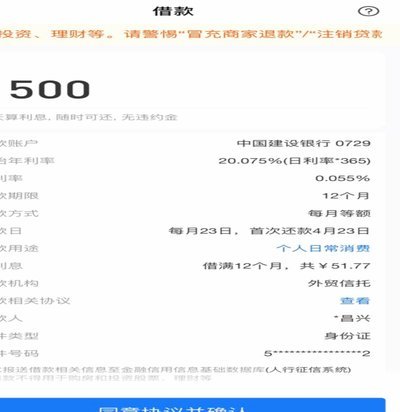

套花呗是否会被法律追责?

套取花呗,看似利用金融科技的漏洞获利,实则触及了法律的红线。问题的关键不在于“套”这个动作本身,而在于其背后所涉及的欺诈行为和对金融秩序的扰乱。花呗的本质是信用支付工具,基于对用户信用评估发放的短期消费额度。套取行为通过虚构交易、恶意循环等方式,规避风控系统,变相获取超出自身还款能力的资金,实质上属于非法占有资金的行为。这种行为不仅仅是违约行为,更可能构成诈骗罪。虽然目前针对“套花呗”的判刑案例不多,但随着监管部门对金融犯罪的重视,以及相关法律法规的完善,此类行为被追究法律责任的风险日益增加。法律并非静止不变,对新兴金融风险的打击会持续加强。

风险的进一步体现在于,套取花呗的行为往往并非孤立存在,而是与其他违法犯罪活动相互交织。例如,一些不法分子会利用套取的花呗资金进行网络赌博、非法集资,甚至洗钱等犯罪行为。在这种情况下,套取花呗的行为将成为其他更严重犯罪的工具和前置条件。监管部门和执法机关通常会采取“摧花”战术,即通过追溯资金流向,将套取花呗的行为与最终的犯罪行为联系起来,从而实现对整个犯罪链条的打击。此外,花呗平台也在不断升级风控系统,通过大数据分析、人工智能等技术,识别和拦截套取行为,并及时报案。即使侥幸一时逃脱平台风控,也难以逃脱法律的制裁。

从金融伦理的角度来看,套取花呗也对整个金融体系造成了负面影响。它破坏了花呗信用评估体系的准确性,增加了平台的坏账风险,最终损害了守信用户的利益。花呗作为一种信用产品,其正常运行依赖于用户的诚信和合规使用。如果大量用户利用漏洞进行套取,将导致信用体系崩塌,最终使得更多人无法享受到便捷的金融服务。这种行为也扰乱了市场秩序,破坏了公平竞争的环境。金融市场需要建立在诚信的基础之上,任何试图通过欺骗手段获取利益的行为都将受到市场的排斥和法律的惩罚。

值得注意的是,单纯的“虚假交易”可能难以直接认定为犯罪,但如果套取花呗的行为达到了一定的数额,或者情节严重,则可能构成诈骗罪。法律对“数额较大”和“情节严重”的界定,通常会综合考虑套取的金额、频率、方式,以及造成的损失等因素。即使未达到刑事犯罪的标准,也可能面临花呗平台的起诉,导致信用受损,影响个人金融生活。此外,银行卡、支付宝等其他金融账户如果被用于套取花呗资金的洗钱行为,也可能被冻结甚至被追究法律责任。因此,盲目追求“薅羊毛”式的利益,往往得不偿失。

未来的趋势是,监管部门将进一步加强对金融科技领域的监管,完善相关法律法规,堵塞漏洞,提高风控水平。花呗等信用支付工具将更加注重用户的信用评估和风险控制,对套取行为的打击力度也将不断加大。用户应该树立正确的金融消费观念,合法合规地使用信用支付工具,避免陷入法律风险。与其铤而走险,不如通过正当途径提升个人信用,获得更稳定的金融支持。信用卡的合理使用,能帮助个人建立良好的信用记录,实现财务自由,而不是试图通过投机取巧的方式获取短期利益。

相关文章

花呗:不止是“贷款”,它是如何运作的?

花呗的本质,绝非一个简单的“贷款平台”标签可以概括。若仅从法律和功能层面理解,它仅仅是一个具备信用支付能力的虚拟账户。但从金融科技和消费生态学的视角切入,它展示的是一套高度嵌入生活消费流程的信用信用基...

羊小咩享花卡使用全攻略

### 羊小咩享花卡:套现的策略与风险 羊小咩享花卡作为一种消费金融工具,近年来吸引了大量用户的关注。然而,如何有效“套现”,即如何最大化利用享花卡的资金流动性,成为许多人关心的问题。表面上,套现似...

鹿优选5000套现到账如何取消

鹿优选套现业务的核心逻辑在于资金流转的闭环设计,当用户完成5000元到账操作后,系统已触发资金划转流程。此时需重点分析交易状态是否处于可逆阶段,通常平台会在交易确认后锁定资金,但部分场景下可通过反向操...

羊小咩黄金回购:不止是回收,更是信任

羊小咩的黄金回购流程,其核心并非简单的金价评估与成交,而是一套精细设计的客户关系维护和价值再传递体系。这远超于“回收黄金”的字面意义,更像是将原本持有者与羊小咩之间建立的信任感,转化为持续性的消费意愿...

花呗套现:套路与防范

花呗的额度分配机制是套现行为的核心逻辑。平台通过用户消费频次、还款记录、信用评分等维度动态调整额度,而部分用户通过刻意制造高频小额消费场景,使系统误判其消费能力。例如,将大额支出拆分为多个分期账单,或...

得物提现流程详解

得物平台的提现流程涉及用户账户的资产管理与交易结算,核心在于将平台账户内的资金安全、合规地转出至指定银行账户。用户首先需确保账户已完成实名认证,这是提现的前提条件。平台会通过人脸识别或身份证信息验证,...