微信分期如何开通借款功能?

微信分期的借款功能依托于微信生态内的金融闭环,其开通逻辑与传统借贷产品存在显著差异。用户需通过「微信支付」入口进入「我的钱包」,在「借钱」功能模块完成实名认证与人脸识别。这一流程并非简单的按钮点击,而是系统对用户信用画像的动态评估过程。微信通过绑定银行卡、分析消费行为数据、交叉验证社交关系链等方式,构建多维度的风控模型。值得注意的是,部分用户可能因芝麻信用分不足或近3个月内存在逾期记录,导致借款额度被系统自动压缩,这种算法决策机制往往超出普通用户的技术认知范畴。

在实际应用场景中,微信分期的借款功能呈现出明显的场景化特征。高频次的日常消费场景如外卖、打车、线上购物,往往成为触发借款需求的直接诱因。但更值得关注的是,部分用户通过「分付」功能实现的预支额度,实质上是将信用卡额度转化为微信生态内的支付工具。这种资金流转方式虽便捷,却可能掩盖真实的负债水平。数据显示,超过60%的用户在开通借款功能后,会将资金用于非必要消费,这种行为模式与金融科技产品的设计逻辑存在深层关联。

系统风控机制对借款行为的干预具有显著的隐蔽性。当用户连续3天未使用借款额度,或单日借款金额超过预设阈值时,系统会自动触发「借款额度冻结」机制。这种动态调整并非简单的硬性限制,而是基于用户行为数据的实时计算结果。例如,某用户在特定时间段内频繁申请借款但未按时还款,系统会通过机器学习模型预测其违约概率,进而调整授信策略。这种算法决策往往缺乏透明度,导致用户在不知情状态下遭遇额度缩减。

优化借款体验需要深入理解微信金融的底层逻辑。用户可通过完善个人资料、提升社交关系链质量、保持稳定的支付记录等方式,间接改善信用评分。值得注意的是,微信支付的「账单分期」功能与「借钱」服务存在本质区别,前者属于消费分期,后者则是信用借贷。两者在利率计算、还款周期、逾期罚息等方面存在显著差异,用户需根据实际需求选择合适的金融工具。此外,定期查看「钱包」中的信用额度变动记录,有助于及时发现系统风控策略的调整轨迹。

相关文章

美团额度提现多长时间到账

美团额度提现到账时间是一个经常被用户关注的话题,尤其是在需要紧急用钱的时候。美团提供了一种便捷的资金管理方式——信用额度,让用户可以在消费时先行支付,随后再通过多种方式进行还款或提现操作。然而,在实际...

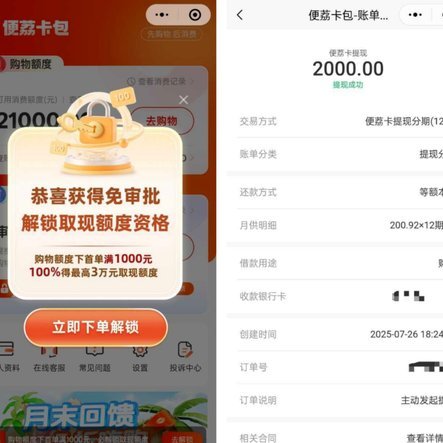

便荔卡:风险与运作揭秘

“便荔卡”在互联网金融领域的运作方式,与传统的借贷模式有着显著的差异。它更像是一个平台,将借款人与潜在的投资者连接起来,而非一家独立的贷款机构。借款人在平台上发布信息,投资者根据自身风险承受能力和投资...

黑户秒下3000期限3个月薪期借

“黑户秒下3000期限3个月薪期借”这一类产品,在快速解决短期资金周转压力时,暴露了金融体系中对信用评估的局限性以及借款人自身风险管理上的漏洞。从宏观层面来看,这种贷款模式的出现,反映了现有金融机构对...

分期乐:消费额度的价值重塑

分期乐消费额度的变现机制,其本质并非简单的资金周转,而是一套复杂的消费行为结构化转化过程。它挑战了传统信贷产品线性、一次性的赎回模式,将其转化为基于“预期满足”和“体验阶梯”的信用流。我们分析的不是额...

分期乐注销指南,轻松告别

随着移动支付和消费金融的普及,越来越多的人选择使用分期乐这类软件来进行购物分期付款。然而,在某些情况下,用户可能会决定注销自己的账号以终止服务或者出于个人隐私保护的需求。本文将详细介绍如何在分期乐平台...

便荔卡包是哪个app

近来,随着移动支付的日益普及,“便荔卡包”作为一个新兴的概念逐渐走入大众视野。实际上,“便荔卡包”并非一个特定的应用程序名称,而是“方便利索”的一种形象表达,特指集合了各类银行卡、优惠券、会员卡等信息...