美团生活费额度如何合理使用

生活费用额度的概念,在数字消费生态体系中,本质上并非一枚可以像法定货币般物理提取的硬通货。它更像是一个由平台算法设计、绑定到特定行为链条的“使用权凭证”。深入剖析这一机制,我们必须跳脱出“套取”这种功利化的思维定式,将其视为一个复杂的价值循环模型。用户误解了额度与现金之间的属性差异。从平台角度看,生活费的额度是其生态闭环效应的体现,系统通过设置门槛和优惠梯度,强制性地引导用户将消费行为锁定在其推荐的服务矩阵内,形成内部化的交易流。这种额度设计的核心目的,从来都不是为了让用户将这笔“钱”提取出来,而是确保用户在美团提供的全场景生活服务中实现最大化的曝光和交易深度。理解这一点,是分析整个流程的第一道关键认知壁垒。

从机制设计的角度观察,所谓的“套取”行为,其本质是对平台商业规则和底层风控逻辑的漏洞性挖掘。一个成熟的商业平台,其现金流管理和消费激励机制是相互耦合,构建了一个极难被轻易拆解的“生态粘性网络”。许多流传的获取方法,往往聚焦于绕过支付环节的壁垒。例如,通过特定的积分兑换、关联业务的交叉抵扣,或是利用商家尚未完全收紧的结算周期。然而,每一次成功的“薅羊毛”,都代表着用户利用了系统流程中的一次性参数失衡点。从系统维护的角度审视,这类行为并非资金流的真正流出,而仅仅是将原本应在A场景消费的支付价值,暂时性地以B场景的券码或积分形式转移了过去。平台持续迭代风控模型,就是为了不断封堵这些逻辑层面的空隙。

我们必须更专业地探讨的是,最大化生活费额度的价值,而非单纯地提取其数值。这里的核心思路,是从“资金视角”切换到“效能转换视角”。用户真正需要掌握的,是如何通过策略性消费,实现生活费用从“票面价值”到“实际折扣率”的最大化转化。例如,与其单纯追求用券抵扣全款,不如探索那些涉及多人共享、联名卡权益叠加、或是在跨品类(如餐饮到周边服务)快速切换的复合型场景。这要求用户具备一种“流程设计师”的思维模式,将多次的小额消费,组合成一次大额的、系统能够认可的高效消费节点,从而触发更高级别的、往往被用户忽略的阶梯式优惠。

最终,回归到最底层的商业逻辑,一个平台提供的“生活费额度”,其终极的价值锚点永远是用户未来的复购意愿和生命周期价值(LTV)。试图进行任何脱离正常消费路径的、集中化的资金提取行为,不仅违背了平台设定的消费心智模型,也会触发平台的反欺诈和异常交易监测机制,从而导致额度或账户受到限制。因此,最专业、最可持续的做法,不是寻找所谓的“漏洞”,而是将生活费视为一套高维度的消费行为积分系统,专注于在日常生活中,以最大化的折扣率和最稳定的交易链路,完成每一笔必要的服务消费,实现其价值的平稳、高效循环,将其转化为持续稳定的生活便利性,这是对平台生态最符合逻辑、最高效的运用。

相关文章

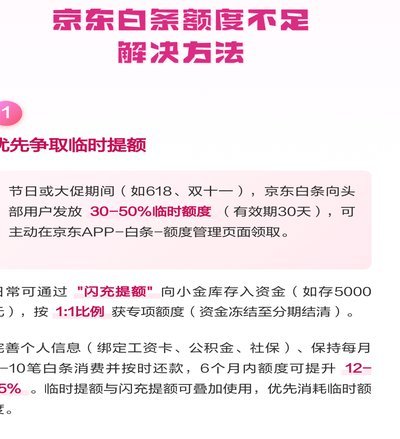

白条额度怎么使用

白条额度,在个人理财中扮演着一种微妙的角色,它远不止一个简单的“小额信用卡”的替代品。要真正理解如何有效利用白条额度,需要摒弃了传统信用卡思维中的“信用评分”和“未来支出预估”的偏颇。白条额度更像是一...

有额度却取现不了怎么办?

用户在使用“拿去花”等消费金融产品时,常因“有取现额度却无法取现”陷入困惑。这一现象的核心矛盾在于平台风控系统与用户需求之间的动态博弈。平台设置的取现额度本质上是基于用户信用评分、还款历史和资金用途的...

美团生活费额度受限怎么办?

美团生活费额度受限往往源于系统对用户信用画像的动态评估。当额度无法提现时,需先排查是否触发风控机制。例如连续逾期记录、账户活跃度不足或消费场景单一可能被系统判定为风险信号。此时建议优先核查近3个月的还...

羊小咩购物额度提现方式解析

羊小咩购物平台在众多电商平台中独树一帜,其购物额度提取功能是用户体验的重要组成部分。这一功能不仅便捷,更体现了平台对用户需求的深刻理解与精准把握。购物额度提取主要通过以下两种途径实现:一是通过绑定银行...

羊小咩便荔卡提现失败?原因解析

近年来,互联网金融领域涌现出许多创新产品和服务,“羊小咩便荔卡”便是其中一款具有代表性的借款应用。该平台通过提供灵活的借款服务,满足了众多用户在紧急情况下临时资金周转的需求。然而,在实际操作中,部分用...

便利套正确使用方法详解

便利套,作为一种常见的避孕工具,在使用时需要注意正确的操作方法和注意事项。首先,了解其种类与选择是至关重要的。市面上的便利套主要分为乳胶、天然膜以及合成材料等多种类型,不同材质可能对敏感肌肤有不同的适...