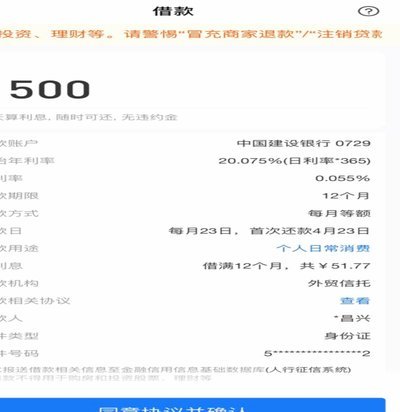

告别T+N:即时到账如何重塑商业生态?

消费额度实现毫秒级到账,标志着支付结算的临界点被彻底前移。它已远超传统概念中“资金转账”的范畴,本质上是对信任与价值流动的实时确认机制。这种即时性,绝非简单的技术堆砌,而是商业生态系统对用户心智和运营效率要求的集体升级。它迫使参与者从传统的“T+1或T+N结算周期”的线性思维,全面跃升到“实时确认即最终完成”的零延迟模型。这种转变的底层逻辑,是对不确定性的极致规避——无论商家还是用户,都渴望即刻获得价值流转的确定性反馈,而这种确定性,正是构建新型高效零售体验的唯一驱动力。

支撑“秒到商家”的核心,在于支付基础设施层面对清算和支付路径的根本性重构。这需要的不仅仅是高带宽的网络,更是一套具备极高容错率、全流程原子性操作的分布式账本架构。系统必须在用户发起支付指令到商家账户资金到账的每一个节点,实现超线程并发处理。真正的技术壁垒,在于将银行级清算的高安全性和互联网金融级的低延迟特性进行完美耦合。这就要求支付网关必须具备分钟级甚至秒级的数据同步能力,构建出一个几乎无缝隙的实时资金池。这标志着我们在财务科技领域,已经完成了从“批量处理结算”到“原子操作清算”的架构升级。

对于商家而言,这种即时到账的价值,远高于现金流本身。它重塑了企业的财务预测模型和库存管理逻辑。当资金入账的时间点变得高度确定且极具可预测性时,企业的运营周期就被极大压缩,资金占用成本得以最小化。商家可以基于秒级回款率来优化其供应链金融的条款,制定更激进的采购和运营策略,不再需要预设大量的资金周转缓冲期。本质上,支付渠道的升级,等同于为商家提供了一套稳定、可信赖的、无纸化的“实时流动资金预警系统”,使其业务决策更加精准化和前瞻化。

从消费端看,“秒到商家”的背后,流淌的是一种更高维度的用户心理满足感——即时获得感和交易的确定性。消费行为的本质,是对期待价值的提前消费。当用户完成支付后,资金状态的即时反馈,不仅是金钱的确认,更是一种购买行为成功执行的心理补偿。这种极简摩擦的交易体验,极大地提升了品牌的信赖度,使其从一个单纯的支付行为,升华为一次流畅、无负担的情绪消费流程。用户期待的,已不再是仅仅支付成功,而是支付流程的整个体验,必须如同呼吸般自然,无任何卡顿。

展望未来,即时结算将进一步与更复杂的价值载体和生态系统深度融合。未来的支付不再局限于法币的划转,而是会包含虚拟资产的即时结算、积分权益的秒级兑付、乃至跨国界交易的无缝落地。这将推动行业从单纯的“付款工具”向“综合价值交换操作系统”演进。核心矛盾将在于如何将复杂的、多维度的价值核算,通过统一的API接口和实时计算引擎,以秒级的确定性推送到终端。这代表着支付基础设施正在迈向一个全息的、连续的、预测性的未来形态。

相关文章

携程拿去花实名怎么取消?

在携程平台上,用户可能会遇到需要注销“拿去花”功能实名认证的情况。这种操作通常是为了更改账号信息、恢复密码或解决登录问题。注销实名认证的具体步骤如下: 首先,打开携程客户端或访问官网,找到“个人中...

白条钓鱼技巧解析

白条作为中小型鱼类,其游动轨迹与水体环境存在微妙关联。观察发现,白条在水温18-25℃区间活动最为频繁,尤其偏好水流平缓、水草丰茂的浅滩区域。其趋光性特征显著,常在晨昏时段沿水体表层游弋,此时鱼群密度...

携程拿去花提现方法详解

携程拿去花是一种由携程推出的信用支付工具,用户可以通过它来预订酒店、机票以及其他旅行服务。关于“携程拿去花可以提现吗”的疑问,在深入分析后,我们可以得出几个关键结论。 首先,从平台规则来看,携程拿去...

微信分付怎么提现金

微信生态内的“分付”资金,其本质并非银行存款,而是在多个支付节点和业务链条上流转的电子信用额度。因此,讨论如何“提现”,我们必须跳脱出传统银行业的提款思维,将其重构为一套基于微信支付系统合规的资金回流...

花呗:不止是“贷款”,它是如何运作的?

花呗的本质,绝非一个简单的“贷款平台”标签可以概括。若仅从法律和功能层面理解,它仅仅是一个具备信用支付能力的虚拟账户。但从金融科技和消费生态学的视角切入,它展示的是一套高度嵌入生活消费流程的信用信用基...

轻松搞定“去花”还款指南

近年来,随着金融科技的发展,“去花”作为一种新兴的消费信贷产品逐渐走进了大众的生活。它具有申请简便、额度灵活等特点,受到不少消费者的青睐。但随之而来的问题是,当“去花”的贷款需要归还时,很多人会感到困...