微信分付怎么提现攻略

微信分付,在数字经济的浪潮下,已经成为了一种常见的协作方式,尤其是在个体经营、小型团队项目以及兼职工作中。然而,当积累了一定的“微信分付”资金时,如何将其真正转化为自己的收益,却常常成为一个让人困惑的问题。简单粗暴地“直接要”往往会适得其反,因为微信分付本质上是基于信任的社交经济行为,缺乏传统的法律监管和金融流程。因此,拿到“微信分付的钱”并非一蹴而就,而是需要一套策略性的方法来规避潜在风险,并最大化自身的权益。首先,要明确“微信分付”的本质:它不是银行账户,更不是贷款平台,而是朋友、同事、客户之间建立的互助关系。因此,我们应当将其视为一种间接的收入来源,而非一份“应得”的钱款。

要有效地提取“微信分付”的资金,需要先进行梳理和评估。细致地记录每一笔分付的交易明细,包括时间、金额、对方、项目描述等,这是追踪和证明权利的前提。然后,要认真评估双方的协议,明确资金的用途、结算周期、以及可能的争议解决方式。如果协议存在模糊不清的地方,例如没有明确约定款项的清算方式,或者没有约定双方的权利义务,那么在提取资金时就应该首先与对方进行沟通,协商修改或补充协议。同时,也要注意保留好所有的聊天记录、转账截图等证据,以便在出现纠纷时作为维权的依据。有效的沟通是解决问题的关键,避免因误解而造成的损失。

接下来,要将“微信分付”的资金与自己的实际收入进行区分,并建立合理的资金管理体系。可以将“微信分付”的资金单独划入一个账户,用于特定项目的收支管理,避免与日常的个人开销混淆。同时,要定期对资金进行盘点,了解资金的流动情况,并根据项目进展和自身需求进行合理的分配。对于长期合作的客户或伙伴,可以考虑建立更正式的结算机制,例如开具发票,或者使用第三方支付平台进行结算,以增加交易的透明度和可追溯性。这种方式不仅能更好地保护自身权益,还能在长期合作中建立更稳固的信任关系。

最后,要积极寻求法律和金融方面的帮助,提升维权能力。对于金额较大的“微信分付”资金,或者涉及多方参与的项目,建议咨询律师,了解相关的法律风险,并根据具体情况制定合理的维权策略。此外,可以考虑利用一些第三方支付平台,例如支付宝、微信支付等,进行资金的结算,这些平台通常具有一定的资金保障机制,能够有效降低资金风险。更重要的是,要保持警惕,防范欺诈行为。如果发现对方存在不按协议付款,或者以各种理由拖延付款,应及时采取法律手段进行维权,维护自身的合法权益。记住,保护自己的利益,需要耐心、细致和积极的行动。

相关文章

分期乐套现:合法变现指南

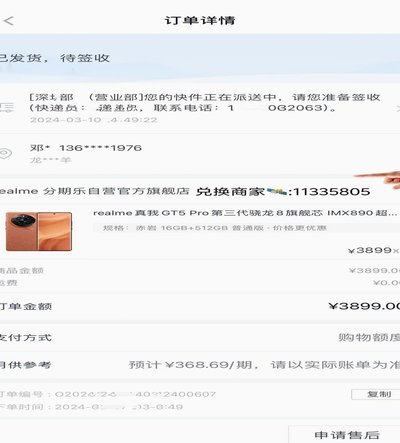

### 分期乐购物额度套现:如何变相利用信用额度实现资金周转? 在消费金融领域,分期乐作为一款广受欢迎的信用消费产品,其购物额度的灵活使用方式吸引了大量用户。然而,许多用户并不清楚如何真正“套现”—...

花呗6000元额度券的巧妙用法

花呗额度券的使用本质上是对信用额度的灵活调度。当6000元额度券出现时,其价值取决于消费场景的匹配度。例如在电子产品分期场景中,可将额度拆分为3期,每期2000元,既避免单笔支付压力,又能利用商家提供...

花呗套现会封号吗?

“套花呗会不会封号”这个问题,并非简单的黑白二元,而是一个复杂、动态且高度依赖具体情况的考量。花呗本身作为蚂蚁集团的核心支付产品,其运营策略的核心在于风险控制和用户体验平衡。从技术层面来看,花呗系统对...

携程拿去花额度无法使用怎么办

面对携程拿去花有额度却无法使用的情况,用户往往感到困惑和不安。首先,需要明确的是,“拿去花”是携程推出的一款旅行分期付款服务,旨在为用户提供更加灵活的资金支持。如果遇到额度用不了的问题,可以从以下几个...

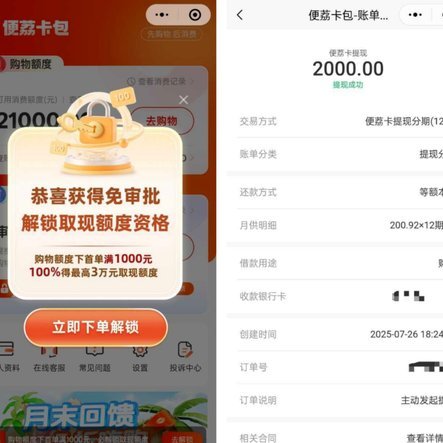

便荔卡:风险与运作揭秘

“便荔卡”在互联网金融领域的运作方式,与传统的借贷模式有着显著的差异。它更像是一个平台,将借款人与潜在的投资者连接起来,而非一家独立的贷款机构。借款人在平台上发布信息,投资者根据自身风险承受能力和投资...

有额度却取现不了怎么办?

用户在使用“拿去花”等消费金融产品时,常因“有取现额度却无法取现”陷入困惑。这一现象的核心矛盾在于平台风控系统与用户需求之间的动态博弈。平台设置的取现额度本质上是基于用户信用评分、还款历史和资金用途的...