羊小咩提现遇阻怎么办

羊小咩提现失败现象往往与账户状态异常密切相关。平台在设计提现功能时,会通过多维度风控模型对用户进行动态评估,当系统检测到账户存在高频操作、异常登录或资金流动波动时,会自动触发提现限制机制。这种设计本质...

分期乐平台正规可靠吗轻松下款?

## 分期乐平台正规吗好下款吗:深度剖析与风险考量 “分期乐”平台,凭借其极高的借款额度和宽松的资质要求,迅速在短期内吸引了大量用户。然而,其蓬勃发展也引发了关于平台正规性和用户体验的广泛讨论。简单...

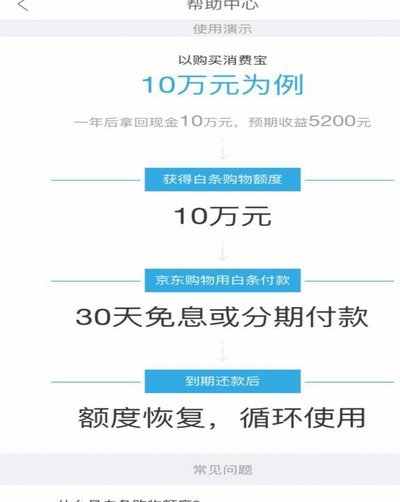

白条借款:风险与注意事项

“白条”,即商业信用卡的借款额度,并非完全属于借款人所有。然而,将白条额度借给他人,是一项需要谨慎对待的行为,其潜在风险远大于其可能带来的好处。理解“借出”的本质,首先要明确:你并没有转移所有权,而是...

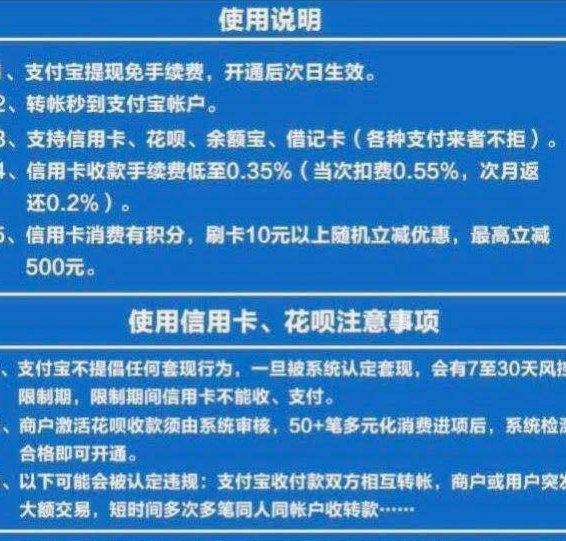

套现花呗手续费多少风险大不大

理解“套现花呗”的核心行为,本质上是将用于消费场景的信贷额度,强行转换成离线的现金流。这种操作在金融产品设计的底层逻辑上,就存在着巨大的结构性错位。花呗的信贷产品是基于“购买商品”这一消费行为产生的风...

揭秘白条出库“秒批”背后的真相

白条出库作为金融工具的延伸应用,其本质是将信用额度转化为可流转的资产形态。当前市场中宣称"秒商家"的平台,往往通过简化审批流程、压缩审核周期的方式吸引用户。这种操作模式在技术层面存在显著悖论——信用评...

羊小咩享花卡购物全攻略

### 羊小咩享花卡:无缝购物体验的深度解析 羊小咩享花卡是一种创新的消费信贷工具,它将传统支付方式与灵活分期相结合,让购物不再是简单的现金交易。从我的专业经验来看,这种卡的本质是通过算法预评估用户信...

分期乐为何额度减少?解析背后原因

分期乐的额度问题,并非简单的“没钱”就能解释,实际上涉及到一个复杂的信用评估体系和风险控制机制。分期乐作为一种新兴的消费金融产品,其额度审批流程与传统银行贷款有着本质区别。它依赖于大数据风控,主要考量...

花呗如何绕过限制提现至微信

花呗直接提现至微信的渠道在不断收紧,这背后反映了监管对个人消费信贷的精准管控以及平台对风险的规避。早期,花呗提现路径主要依赖于第三方支付平台,通过将花呗额度转入支付宝,再提现至微信,但此类操作已被支付...

微信分付套现安全吗?警惕背后的金融风险

在数字化金融时代,微信分付作为一种信用支付工具,已经渗透到消费者的日常生活中。通过微信分付套现,可以迅速将信用额度转换为现金,满足紧急资金需求。然而,这种行为背后的安全隐患不容忽视。首先,微信分付作为...

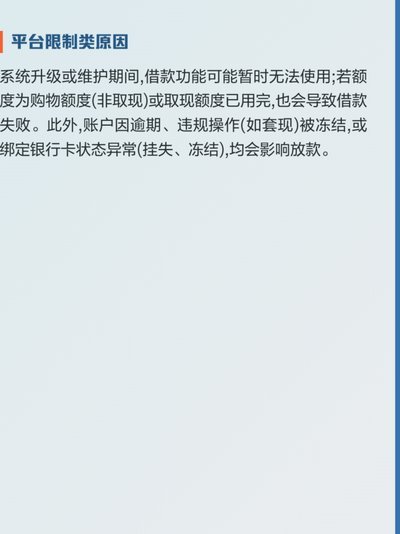

便荔卡包取现额度怎么算?限额规则和背后的金融机制解析

便荔卡包的取现额度设计本质上是金融风控体系中的基础参数。这类产品作为电子支付工具,其取现功能往往受到多重限制机制约束。从技术实现层面看,系统会根据用户身份认证等级、账户活跃度、历史交易行为等维度动态分...