分期乐正规吗?用户需知的真相

论及任何涉及“分期”概念的娱乐或金融类平台,其核心探讨点绝非简单的“正规与否”,而是一套复杂的风险评估模型。一个平台能否被称为正规,必须经得起金融监管的严格审视,尤其是在涉及资金流水和用户信用积累的环节。用户首先要警惕的,是其收益模式的底层逻辑:如果平台的主要盈利来源是通过新增用户的“拉新”和“交息”,而非实质性的业务变现或可溯源的公益服务,那么即便其表面运营看似繁盛,也极可能只是一个披着娱乐外衣的资金沉淀池。专业的判断绝不能仅依据界面设计的精美度和用户群体的活跃度来下结论,而必须追溯其资金的进出路径是否清晰透明、是否有合法的第三方支付背书,这构成了判断其是否合规运作的第一个基石。

判断“分期乐”等平台是否正规,不能脱离宏观的监管体系框架进行考察。合规的平台,其运营流程从注册、充值到兑奖的全链条,都必须锚定在中国大陆现行的法律法规体系内,这意味着其资金流转不会依赖于圈层私域的口口相传,而是必须通过受国家监管的、可追溯的渠道。一旦发现平台在处理以下环节存在明显漏洞,例如用户资金的临时冻结、复杂的兑奖规则使其无法取出原始本金,或者在用户量激增时突然面临交易中断,这都是极度危险的信号。真正的正规平台,会把用户权益保护置于最高优先级,运营的透明度应如同白纸一般清晰,没有灰色地带可供人猜测。

深入分析这类平台背后的潜在风险,远比单纯质疑其正规性更为关键。我们必须关注的不是平台宣称的高回报率,而是其财富增长模型是否符合正规的资本运作规律。许多表面上具有吸引力的“分期”模式,往往混淆了消费金融的便利性与投资收益的确定性,本质上是将不可控的博弈风险,嫁接在了具有强财务承诺感的消费场景之上。当平台承诺的收益率与市场公允的收益率存在巨大偏差时,消费者需警惕其是否构成非法集资的初期信号。例如,如果平台鼓励用户将获得的利润再投入,构建了一个不断要求用户“持续投入”的循环,那么用户需要立刻提高警惕,这是典型的结构性风险预警信号。

最终评估“分期乐”这类平台是否值得信任,核心在于用户自身建立起一套严密的风险防火墙。不要将平台提供的娱乐或金融便利,等同于其提供了一份财务保障。一个专业的投资视角要求用户始终站在“最坏情况”进行模拟推演。如果平台在遇到资金潮退潮、或监管政策突然收紧时,其退出机制、资金兜底措施无法提供任何有说服力的解释,那么其正规性始终处于一个巨大的问号之下。切记,任何高收益都伴随着极高的不可控风险。只有当平台能用实体的、可核验的盈利模式,而非通过庞大的社交裂变效应来维系时,我们才能将其纳入到“具备潜在价值”的讨论范畴。

相关文章

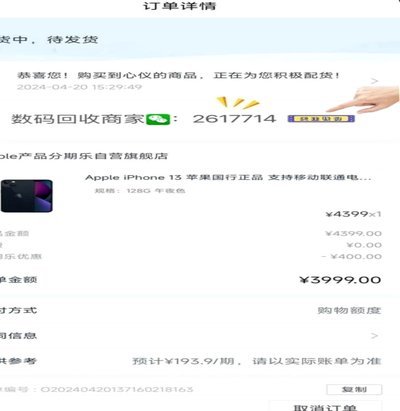

如何查看和提升分期乐额度?

分期乐的额度并非一成不变的数字,其确立与用户信用体系的深度绑定密不可分。要了解分期乐的具体额度,并非简单地去App或网站上查询,而是需要深入剖析其多维度评估机制。核心在于,分期乐的算法并非只考量用户的...

美团额度怎么高效利用

美团平台作为一种综合性的生活服务平台,涵盖了餐饮外卖、酒店旅游、电影票务等多个领域。用户在使用过程中可以获得各种形式的优惠额度,包括但不限于首次注册奖励、邀请好友送礼以及各类促销活动中的返利等。如何有...

黑户秒下3000期限3个月薪期借

“黑户秒下3000期限3个月薪期借”这一类产品,在快速解决短期资金周转压力时,暴露了金融体系中对信用评估的局限性以及借款人自身风险管理上的漏洞。从宏观层面来看,这种贷款模式的出现,反映了现有金融机构对...

便荔卡包是哪个app

近来,随着移动支付的日益普及,“便荔卡包”作为一个新兴的概念逐渐走入大众视野。实际上,“便荔卡包”并非一个特定的应用程序名称,而是“方便利索”的一种形象表达,特指集合了各类银行卡、优惠券、会员卡等信息...

羊小咩购物额度提现方式解析

羊小咩购物平台在众多电商平台中独树一帜,其购物额度提取功能是用户体验的重要组成部分。这一功能不仅便捷,更体现了平台对用户需求的深刻理解与精准把握。购物额度提取主要通过以下两种途径实现:一是通过绑定银行...

花呗:不止是“贷款”,它是如何运作的?

花呗的本质,绝非一个简单的“贷款平台”标签可以概括。若仅从法律和功能层面理解,它仅仅是一个具备信用支付能力的虚拟账户。但从金融科技和消费生态学的视角切入,它展示的是一套高度嵌入生活消费流程的信用信用基...