花呗套利还有机会吗?

花呗的早期设计初衷是简化消费流程,鼓励用户消费,因此提供了一些灵活的还款选择。早期,利用账单分期、闪电分期或者提前还款,配合一定的优惠活动,确实能在一定程度上优化资金周转。比如,利用账单分期获取短期的资金流动性,在资金回流后提前还清,避免利息支出。或者,在节假日或促销活动期间,使用花呗进行大额消费,随后通过闪电分期分散还款压力。然而,这种“套取”手段本质上是利用了花呗本身提供的灵活机制,旨在最大化个人利益,而非传统意义上的“套取”。 现在,这些早期比较普遍的“套取”方式已经受到了平台更加严格的限制,优惠力度锐减,甚至部分功能被直接取消,例如早期经常出现的超限分期。平台对于用户消费行为的监控日益精准,任何试图通过不合规方式获取额外利益的行为都难以逃脱监管。

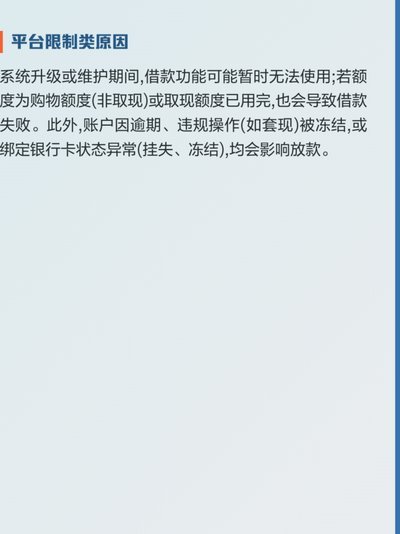

花呗的风险控制机制在持续升级,这并非简单的为了限制用户,更是为了维护整个金融生态的健康。初期,花呗对用户的信用评估相对宽松,因此某些用户会尝试通过过度消费、恶意分期等方式来获取短期利益。这种行为不仅损害了个人信用,也增加了平台的坏账风险。针对这些情况,花呗开始通过技术手段提升风控能力,例如,更精准的消费行为建模、更严格的逾期惩罚、以及对重复分期行为的限制。这些措施有效地遏制了早期一些利用花呗进行短期投机和套取行为的趋势,同时也确保了平台和用户的共同利益。花呗的调整,其实是金融行业普遍的风控趋势,旨在实现可持续发展。

现在,用户尝试“套取”花呗价值,可行性较低,且风险较高。虽然仍然存在一些可以利用的点,例如,通过优化还款时间获取一些积分奖励,或者利用一些合法的优惠活动。但这些都属于在规则之内进行的操作,并不能产生早期那种显著的“套利”效果。更重要的是,任何试图钻空子或进行违规操作的行为都可能触发平台的风险预警,导致花呗信用额度降低、甚至被冻结,最终影响用户的正常消费。 一些非正规渠道声称可以提供花呗“刷单”、“提额”等服务,这些都是彻头彻尾的骗局,切勿上当受骗。参与此类活动不仅会损失金钱,还可能泄露个人信息,面临更大的风险。

与其试图“套取”花呗价值,不如将其视为一种便捷的消费工具,并规范使用。合理的规划消费、按时还款,维持良好的信用记录,才是长期受益之道。用户可以关注花呗官方发布的活动信息,参与一些正规的优惠活动,获取合理的返利或折扣。更进一步,可以将花呗的消费记录作为个人信用建设的一部分,积极维护自己的信用评分,从而获得更多的金融服务支持。 例如,如果用户长期保持良好的花呗还款记录,可以更容易获得其他消费信贷产品的审批,例如汽车贷款、房贷等。 这种通过规范使用花呗,提升个人信用,再反过来获取更多金融服务的方式,才是更为可行的选择。

花呗的价值在于其提供的一种消费便利,而非成为一种获取暴利、规避风险的手段。 现在,用户需要转变观念,将花呗视为一种负责任的消费工具,而不是一种可以随意“套取”的金融产品。 平台也将在不断地优化服务,提供更加安全、便捷、透明的消费体验。未来的花呗,也许不再是“套取”的舞台,而是负责任消费和信用提升的平台。最终,用户和平台的关系,也应该建立在相互信任、共同发展的基础之上。关注花呗的官方信息,遵守使用规则,才是能够真正享受花呗带来的便利的正确方式。

相关文章

便荔卡包取现额度怎么算?限额规则和背后的金融机制解析

便荔卡包的取现额度设计本质上是金融风控体系中的基础参数。这类产品作为电子支付工具,其取现功能往往受到多重限制机制约束。从技术实现层面看,系统会根据用户身份认证等级、账户活跃度、历史交易行为等维度动态分...

分期乐为何额度减少?解析背后原因

分期乐的额度问题,并非简单的“没钱”就能解释,实际上涉及到一个复杂的信用评估体系和风险控制机制。分期乐作为一种新兴的消费金融产品,其额度审批流程与传统银行贷款有着本质区别。它依赖于大数据风控,主要考量...

套现花呗手续费多少风险大不大

理解“套现花呗”的核心行为,本质上是将用于消费场景的信贷额度,强行转换成离线的现金流。这种操作在金融产品设计的底层逻辑上,就存在着巨大的结构性错位。花呗的信贷产品是基于“购买商品”这一消费行为产生的风...

花呗套现平台:价格与风险全解析

“套现花呗平台出多少钱”这个问题,背后其实隐藏着更深层的经济运作逻辑。表面上看,这些平台提供了一种快速获取资金的方式,但其本质是利用金融产品的漏洞,以高利息甚至违法手段实现利润。 不同平台提供的“套...

花呗:不只是支付工具

花呗,阿里巴巴旗下的一款支付产品,自推出以来,凭借其“先买后付”的模式迅速成为中国数字支付领域一股强大的力量。 简单地将它定义为“平台”可能过于简化了它的复杂性,更准确地说,花呗在构建一个多元化、生态...

qq分期乐正规吗?

近期,随着互联网金融的迅猛发展,“分期乐”作为一个专注于分期购物的平台,在社交媒体和消费者中逐渐获得了高度的关注。然而,关于“qq分期乐”的正规性问题,则引发了公众的一系列讨论。为了给出一个准确的答案...