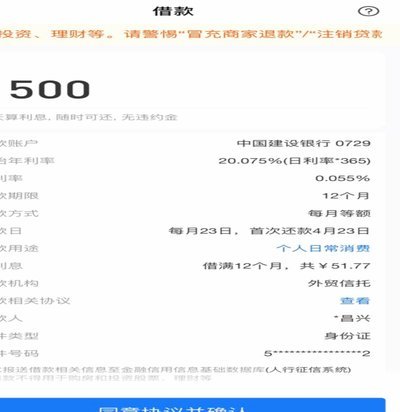

白条额度:高效利用之道

付费额度本质上是一种透支的未来消费能力,它并非一个可自由调动的现金池,其底层逻辑与银行信贷的结构高度一致。理解“付费额度”的运作机制,首先必须剥离“套现”这个口号所蕴含的非金融属性。当你讨论将其转换为实物现金时,核心问题不是寻找某个“漏洞”或“方法”,而是质疑这个财务模型是否在设计上就允许这种直接的变现路径。付费额度购买的是信用透支权,其价值的实现,必须锚定在与该额度挂钩的服务场景或商品交易上。试图绕过真实的消费场景去进行资金周转,必然触及金融机构风控的底层边界,导致极高的违约风险和潜在的法律纠纷。

从专业的金融角度审视,所谓“变现”的路径,实际上是寻找高效率的“额度循环”。这不是一个简单的“取出”动作,而是一种周转和匹配的艺术。例如,它并非直接兑换成现金,而是通过参与特定的、可以进行分期或预授权支付的高价值交易。这种场景的支付,由于涉及的商品或服务的确定性和刚性支出属性,能最大化地匹配该额度的支付能力。因此,有效的额度利用,核心在于将信用卡透支的信用力,嫁接到具有高支付壁垒、难以用纯现金替代的领域,比如大型票务预定、跨平台服务缴费或需要预授权的大额采购。

更深层次的,讨论“套现”的欲望,反映的是用户对金融工具现金流属性的误解。信用额度本质上是一种管理未来的消费周期,而非当下的储蓄替代品。那些声称能帮助用户将额度“取现”的渠道,往往涉及复杂的第三方中介和高额的服务费,其利润结构极不透明,风险层层叠叠。真正的财务优化,从来不是寻求绕过系统规则的灰色地带,而是将所有信用工具的利用,纳入到一个严谨的个人现金流管理模型中。你应该将其视为提高交易效率的支付媒介,而不是现金的补充来源。

因此,从风险管理和个人财务结构的角度进行审视,所有的关注点都应从“如何取出”转移到“如何最大化地降低成本并利用周期”。优秀的用户行为模式是:首先,保持信贷账户的健康使用记录,这是提高额度和获得更多消费授权的底层资产;其次,将这些工具用于冲抵那些本就需要支付的、无法延迟的刚性支出。只有这种基于刚需的、可验证的消费闭环,才能保证你的付费额度透支行为是高效且符合金融规范的。任何试图通过非交易、非实物兑换的方式,强行将信用额度变现的行为,本质上都是对自身财务信用体系的透支和透支。

相关文章

如何快速提升分期乐购物额度审批速度

分期乐平台作为一个广受欢迎的消费金融工具,其独特之处在于它为用户提供了一种便捷的方式来获取并使用购物额度。然而,在探索如何高效利用这些额度时,不少人会遇到一个疑问:如何通过一些策略或技巧使分期乐的购物...

羊小咩购物额度提现方式解析

羊小咩购物平台在众多电商平台中独树一帜,其购物额度提取功能是用户体验的重要组成部分。这一功能不仅便捷,更体现了平台对用户需求的深刻理解与精准把握。购物额度提取主要通过以下两种途径实现:一是通过绑定银行...

花呗:不止是“贷款”,它是如何运作的?

花呗的本质,绝非一个简单的“贷款平台”标签可以概括。若仅从法律和功能层面理解,它仅仅是一个具备信用支付能力的虚拟账户。但从金融科技和消费生态学的视角切入,它展示的是一套高度嵌入生活消费流程的信用信用基...

微信分付:妙用账期,赚取收益

微信分付的套用本质是通过信用杠杆实现资金时间价值的转化。其核心逻辑在于利用平台提供的账期差,将短期消费转化为长期资金运作。例如在电商大促期间,用户可通过分付支付商品款项,随后将资金转入银行理财或货币基...

便荔卡包套现:你必须知道的隐藏成本

### 便荔卡包套现收费标准:你必须知道的隐藏成本 #### 1. 套现费用的构成逻辑 便荔卡包套现服务的收费并非单一维度,而是由多重费用叠加而成。表面上看,用户只需支付一定的手续费,但实际上,整个...

得物钱包提现全攻略:安全可靠的步骤指南

得物钱包的提现机制,与其说是一项简单的操作,不如说是用户体验设计的精妙体现。得物作为一个依托海量个人闲置商品的交易平台,其钱包体系的设计必须兼顾效率、安全和用户便利性。提现流程并非一蹴而就,而是建立在...